[Daily Summary]

- 미국: S&P 500 -0.2% 하락, 국채금리 급등에 투자심리 위축

- 한국: KOSPI +0.4% 상승, 외국인 순매수로 2,600선 회복

- 중국: 상해종합 +0.2% 상승, LPR 금리 인하 효과로 기술주 강세

[주요국 경제 동향]

*미국

- 주요 이슈

: 트럼프 당선 가능성 부각되며 금리 급등세 전환

: 국채 10년물 금리 4.19%까지 상승하며 주식시장 매수세 제한

- 시장 동향

: S&P 500 -0.2%, 나스닥 +0.3%

: 엔비디아 +4.1% 상승하며 지수 하단 지지

: M7 중 테슬라, 메타 제외 대부분 상승

- 심층 분석

: CB 경기선행지수 전월대비 -0.5% 하락(예상 -0.3%)으로 제조업 부진 지속

: 빅테크 실적 시즌 도래로 시장 변동성 확대 전망

*중국

- 주요 이슈

: 인민은행 LPR 25bp 인하 결정

: 1년물 3.1%, 5년물 3.6%로 고시

- 시장 동향

: 상해종합 +0.2%, 심천종합 +1.6%

: A주 거래대금 2.19조위안으로 투자심리 개선

- 심층 분석

: 기술주 중심 강세, 중국 위성 응용대회 등 이벤트 앞두고 수급 개선

: 정부의 정책 사이클 강화로 경기부양 기대감 확대

*유럽

- 주요 이슈

: ECB 기준금리 인하 전망 부각

: 리투아니아 총재, 인플레이션 하락 시 중립금리 이하로 인하 가능성 언급

- 시장 동향

: EuroStoxx50 -0.9%

: ASML 실적 쇼크 여파 및 기업 실적 경계감 지속

- 심층 분석

: 유럽 중앙은행의 완화적 통화정책 전환 가능성 상승

: 제조업 경기 부진 우려 지속

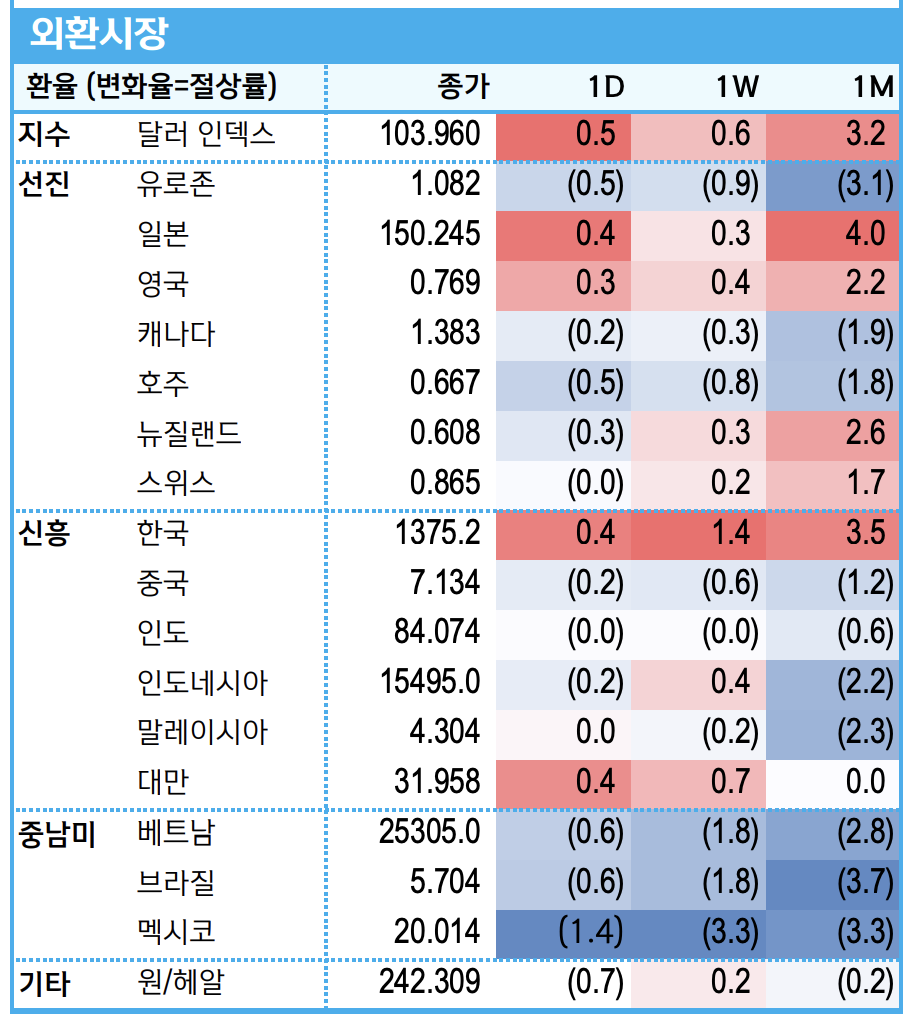

[외환시장 동향]

- 달러 인덱스: 103.96(+0.5%)

- 주요 환율: EUR/USD 1.082(-0.5%), USD/JPY 150.245(+0.4%)

- 원/달러: 1,375.2원(+0.4%)

[상품시장 동향]

- WTI: 70.6달러(+1.9%), 중동 긴장 고조로 상승

- 금: 2,723.1달러(+0.3%), 안전자산 선호 지속

- 구리: 4.3달러(-0.5%), 글로벌 경기 우려로 약세

[주요 이벤트]

- Review

: 미국 9월 경기선행지수 -0.5%(예상 -0.3%)

: 중국 10월 LPR 25bp 인하

- Preview

: 한국 10월 소비자신뢰지수

: 미국 10월 리치몬드연은 제조업지수

[Positive]

- 중국 정부의 적극적인 정책 대응으로 경기 반등 기대감

- 빅테크 실적 시즌 도래로 기술주 중심 모멘텀 강화 전망

- ECB의 완화적 통화정책 전환 가능성 상승

[Negative]

- 미국 금리 급등으로 투자심리 위축 우려

- 글로벌 제조업 경기 부진 지속

- 중동 지정학적 리스크 상존

'Daily' 카테고리의 다른 글

| (2024.10.24) 미국 금리 상승으로 인한 투자심리 위축, 테슬라 실적 호조 (5) | 2024.10.24 |

|---|---|

| (2024.10.23) 글로벌 금리 상승과 미 대선 불확실성 부각 (3) | 2024.10.23 |

| (2024.10.21) 금리 상승으로 인한 주가 변화, 트럼프 집권 예상 (3) | 2024.10.21 |

| (2024.10.18) TSMC 호실적에도 글로벌 증시 혼조, 중국 부동산 정책 실망 (5) | 2024.10.18 |

| (2024.10.17) 반도체 악재 및 지정학적 리스크로 인한 KOSPI 하락 (5) | 2024.10.17 |

댓글