[Daily Summary]

- KOSPI 0.88% 하락. 반도체 업종 악재 및 지정학적 리스크가 주요 요인

- KOSDAQ 1.04% 하락. 대부분의 상위 종목 약세

- 외국인 순매도 지속, 다만 일부 업종 순매수 관찰됨

[주요국 경제 동향]

*미국

- 주요 이슈: 바이든 정부, AI 칩 수출 제한 검토 중

- 시장 동향: S&P 500 0.5% 상승. 엔비디아 등 AI 관련주 강세

- 심층 분석: AI 칩 수출 제한 정책이 실현될 경우, 국내 반도체 기업들의 대미 수출에 부정적 영향 예상. 삼성전자, SK하이닉스 등 주요 기업들의 대응 전략 모니터링 필요

*중국

- 주요 이슈: 부동산 시장 회복 관련 정부 브리핑 예고

- 시장 동향: 상하이종합지수 0.1% 상승. 부동산 관련주 강세

- 심층 분석: 중국 정부의 부동산 시장 부양 정책이 구체화될 경우, 국내 건설 및 중공업 기업들에 긍정적 영향 예상. 현대건설, 대우건설 등 관련 종목 주목 필요

*유럽

- 주요 이슈: ASML 실적 부진 및 가이던스 하향 조정

- 시장 동향: Stoxx50 0.8% 하락. 기술주 중심 약세

- 심층 분석: ASML의 실적 부진이 글로벌 반도체 업황 둔화를 시사. 국내 반도체 장비 업체들(원익IPS, 테스 등)에 대한 실적 전망 재검토 필요

*일본

- 주요 이슈: 반도체 관련주 약세

- 시장 동향: Nikkei225 1.8% 하락

- 심층 분석: 글로벌 반도체 업황 우려가 일본 시장에도 영향. 한일 반도체 소재 분쟁 이후 국내 기업들의 일본 의존도 감소 추이 점검 필요

*한국

- 주요 이슈: 반도체 업종 약세, 비만치료제 관련주 강세

- 시장 동향: KOSPI 0.88% 하락, KOSDAQ 1.04% 하락

- 심층 분석:

- 반도체: 삼성전자(-3.1%), SK하이닉스(-5.4%) 등 약세. 글로벌 반도체 업황 우려와 미국의 수출 제한 가능성이 주가에 반영

- 헬스케어: 유한양행(+1.2%) 등 비만치료제 관련주 강세 지속. 노보 노디스크의 웨고비 임상 3상 결과 발표 앞두고 기대감 반영

- 방산: 한국항공우주(0.0%), LIG넥스원 등 북한 도발 우려에 상대적 강세

[외환시장 동향] : 원/달러 환율 0.1% 상승. 글로벌 달러 강세 영향

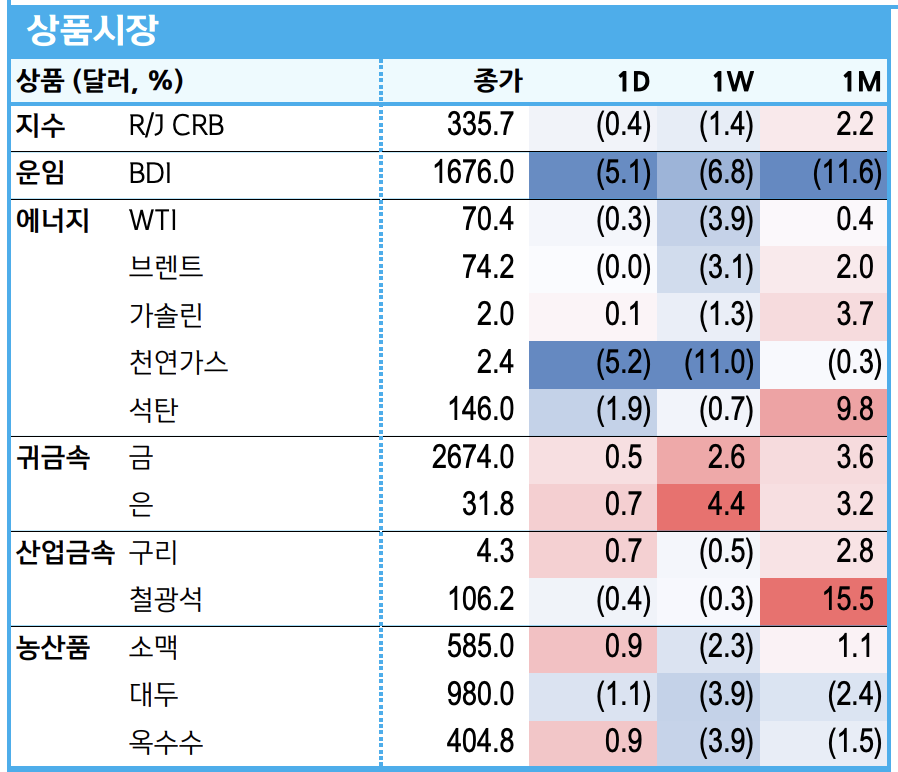

[상품시장 동향] : WTI 0.3% 하락. 중동 긴장 완화 영향

[주요 이벤트]

- Review: 한국 9월 실업률 2.5% 발표 (이전 2.4%)

- Preview: 미국 9월 소매판매 발표 예정 (예상 0.3%, MoM)

오늘의 시장은 글로벌 반도체 업황 우려와 지정학적 리스크가 복합적으로 작용하며 하락세를 보였습니다. 특히 반도체 업종의 약세가 두드러졌는데, 이는 ASML의 실적 부진과 미국의 AI 칩 수출 제한 가능성이 주요 원인으로 분석됩니다. 다만 비만치료제 관련 헬스케어 종목들의 강세가 지속되고 있어, 향후 이 부문에 대한 모니터링이 중요할 것으로 보입니다.

[Positive]

비만치료제 시장의 성장 가능성이 국내 제약/바이오 기업들에게 새로운 기회가 될 수 있습니다.

특히 유한양행, 한미약품 등 관련 기업들의 연구개발 진척도에 주목할 필요가 있습니다.

[Negative]

미국의 AI 칩 수출 제한 정책이 구체화될 경우, 국내 반도체 기업들의 실적에 부정적 영향을 미칠 수 있습니다.

특히 삼성전자와 SK하이닉스의 대미 수출 비중과 AI 반도체 개발 현황을 면밀히 살펴봐야 할 것입니다.

'Daily' 카테고리의 다른 글

| (2024.10.21) 금리 상승으로 인한 주가 변화, 트럼프 집권 예상 (3) | 2024.10.21 |

|---|---|

| (2024.10.18) TSMC 호실적에도 글로벌 증시 혼조, 중국 부동산 정책 실망 (5) | 2024.10.18 |

| (2024.10.16) 반도체·헬스케어 강세로 KOSPI 상승, 2차전지 조정에 상승폭 제한 (4) | 2024.10.16 |

| (2024.10.15) 미국 증시 상승, 엔비디아 AI 칩 호조에 기술주 강세 (7) | 2024.10.15 |

| (2024.10.14) PPI 둔화 및 은행 호실적에 S&P 500 상승, 테슬라 로보택시 실망감 (2) | 2024.10.14 |

댓글